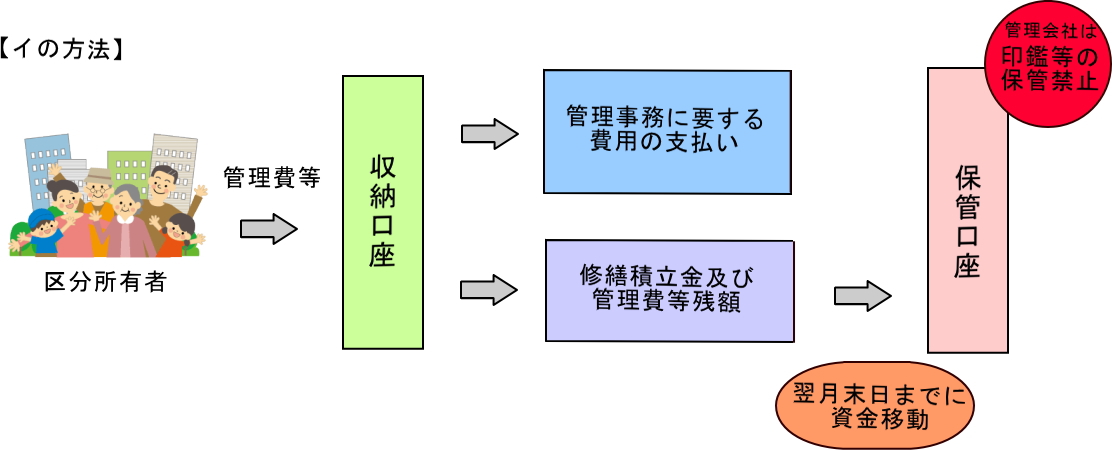

収納方法 イの方法

私はマンション管理会社で、会計事務を積み重ねる日々を送っています。

管理組合運営で「困っていないかな」と思うことを、私なりにわかりやすく表してみました。

今回は、会計業務の中の出納です。

現在、私共が管理をさせていただいている管理組合様の収納方法の多くは、イの方法です。

「イの方法」とは

適正化法施行規則第87条第2項第1号イの方式(財産の分別管理)

・区分所有者は、管理費等を毎月収納口座へ入金します。その口座から共有部分の光熱費や各業者等管理事務に要する費用の支払いをし、残額を翌月末日までに保管口座へ資金移動します。

・口座は管理費等を入金する普通預金と、保管していく普通預金の二つになります。

・管理会社は、出納業務の事務の効率性に配慮して収納口座の通帳と印鑑の同時保管OKですが、残額が多くなる保管口座については、印鑑は管理組合様で管理し、通帳は管理会社で管理します。

・収納口座の中には、管理費と修繕積立金が含まれていますが、管理費と修繕積立金は分けて管理するため、会計も二つあります。

・分別管理には、イロハの三つの方法があります。

※ 収納方法とは、管理費等を共用部分の管理に充てるために負担し納入した金銭の流れのこと。

※ 管理費等とは、管理費や修繕積立金・専用使用料その他を合わせた金銭のこと。

※ 収納口座とは、区分所有者が納入した管理費等を一時的に預貯金として管理するための口座のこと。

※ 保管口座とは、区分所有者が納入した管理費等を収納口座から資金移動先の口座で、管理組合等を名義人とする。

※ 適正化法とは、マンションの管理の適正化の推進に関する法律のこと。

※ 適正化法施行規則第87条第2項第1号イの抜粋、マンションの区分所有者等から徴収された修繕積立金等金銭を収納口座に預入し、毎月、その月分として徴収された修繕積立金等金銭から当該月中の管理事務に要した費用を控除した残額を、翌月末日までに収納口座から保管口座に移し換え、当該保管口座において預貯金として管理する方法

ご自分の管理組合が、どの方法になっているか管理費等を入金した後の資金の流れを、重要事項説明書等により確認することができます。